热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源 | 永安研究

编辑|陆家嘴大宗商品论坛

摘要:

春节后,原糖呈现出一路下行走势,从24美分左右跌至当前21美分。主力合约盘中触及20.96美分。SR春节后跟随外盘,从大约6600元附近一路下行,至6200元一线后遇支撑反弹。

以下是我们对当前基本面的梳理:

1.巴西增产,成为转势根本因素

2.印度减产不及预期,且已经在ICE白糖合约参与交割,视为参与出口。

3.泰国减产不及预期

4.国内方面,广西增产不及预期,因天气影响出糖率,是对国内有支撑的核心因素。

整体看,原糖市场基本面向下,全球三大主产国供给端不同程度有增加的预期。供给预期的增加一定程度上缓解了贸易流偏紧的问题。当前近月原白价差已无法支撑大量炼厂加工,远端加工利润急剧走缩。原糖从供需角度看短期偏弱,向下第一支撑位看印度出口成本,第二支撑位看乙醇折糖价。国内方面,由于广西增产不及预期,部分地区因寒潮出糖分大幅走低,后续极可能出现部分糖厂产量大幅不及预期,控制销售进度等行为。广西糖现货有偏紧的可能。未来在力求配额外进口糖补充国内供给的背景下,我们认为相较于外盘的大幅走弱,国内向下支撑更强,与此同时,向上反弹空间有限,维持窄幅震荡走势。

风险点:

1.巴西干旱超预期,影响产量预期

2.地缘风险导致短期油价飙涨

正文:

一、近期糖市行情回顾

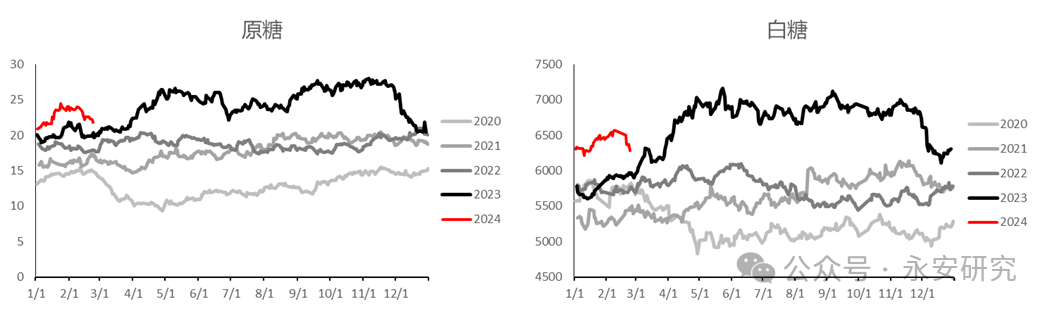

原糖11月底自28美分下跌至20美分左右,跌幅近40%。随后又开启急速反弹,原糖主力合约自20美分反弹至24美分后开始回落,整体反弹幅度27%。在糖价剧烈波动的过程中,我们认为主要是印度和巴西的产量预期来回反复所致。在2023年11月底的下跌中主要是因为巴西增产超预期以及印度糖用乙醇总量的不及预期,带来的供需平衡表从供需偏紧走向过剩预期的转变。12月以来,由于巴西地区降雨不及预期,24/25年度增产预期回落,引领糖市大幅反弹。近期由于天气有所改善,原糖回落打掉天气升水。目前印度接近榨季尾声,其减产幅度小幅不及预期,泰国亦然。整体北半球的供给偏紧格局缓解,原糖向上动力全无。

图1:原糖走势

数据来源:wind、永安期货研究院 数据来源:wind、永安期货研究院

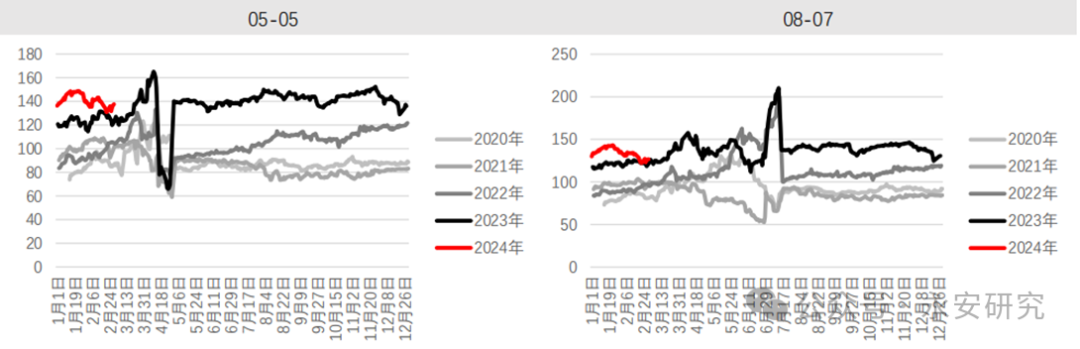

原白价差走缩利空原糖需求预期。22/23年欧洲减产幅度较大,这也是此前驱动欧洲白糖快速上涨,通过原白价差提振原糖的主要原因。但伴随着23/24年度欧盟产量小幅恢复的情境,ICE白糖价格快速回落,挤压原白糖价差。最明显的是ICE原糖合约交割之际,原白价差走缩至100美元附近。近日来,近月和远月原白价差均维持在130元左右,较此前的160元原白价差高点,已经出现明显回落。

图2:原白价差

数据来源:wind,永安期货研究院 数据来源:wind,永安期货研究院

二、国际糖市基本概况

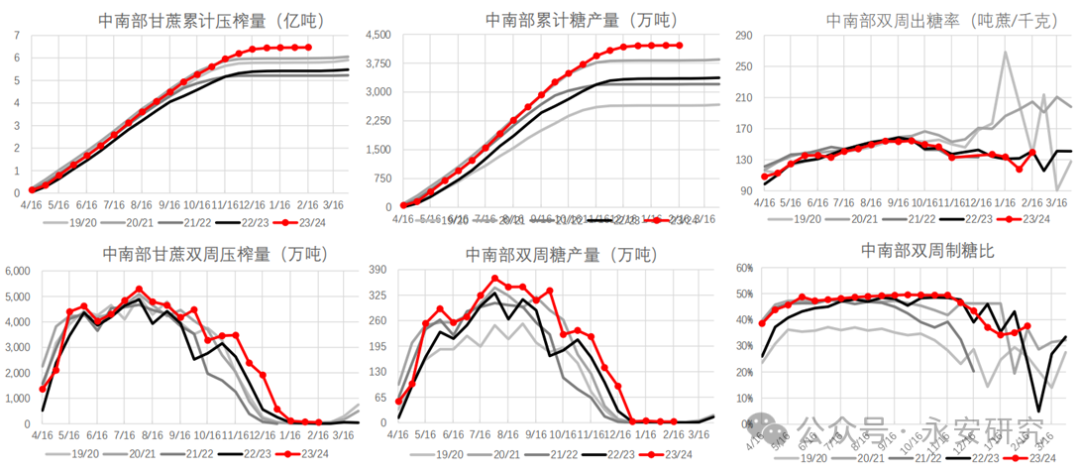

巴西增产已成定局,糖市转势。关注天气炒作和开榨前制糖比预期。23/24年度巴西中南部糖累计产量超过4200万吨。24/25年度巴西产量有增长预期,市场充分交易巴西增产,在近期的干旱天气中,糖预估有所下调。未来需要进一步关注巴西糖产量预估以及新年度的压榨情况。3月以后,原糖市场会开始交易制糖比,我们认为,当前巴西具备制糖比累计突破50%的可能,因为或有一些农户自己增加的制糖产能不在政府的官方统计范围内。

图3:巴西双周糖产量数据

数据来源:Unica、永安期货研究院 数据来源:Unica、永安期货研究院

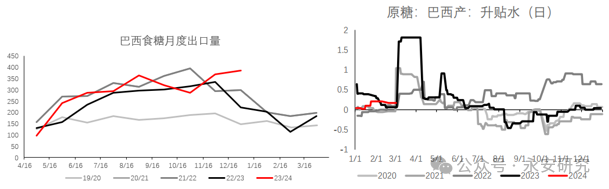

尽管原糖出口景气,但是高价下需求亮点不多。我们从原糖升贴水的变化中可以看出,近期巴西原糖升贴水在季节性上整体偏强,且一季度巴西的升贴水处于0以上水平。这意味着巴西原糖的需求尚有支撑。巴西的月度食糖出口量也表现强劲。原糖连续三年处于高位走势,主要进口国处于刚需购买的情况,因此我们认为在原糖进入下行通道的时候,主要消费国也只会逢低补库,刚需为主,需求端没有亮点。

图4:巴西出口、原糖升贴水

数据来源:路透、永安期货研究院 数据来源:路透、永安期货研究院

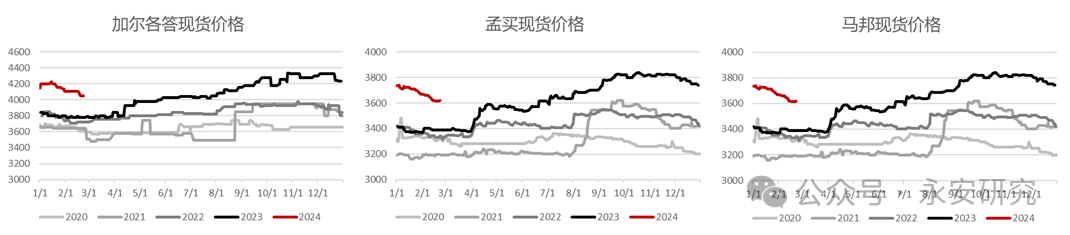

23年11月以来,印度价格处于历史五年高点。这是由于印度新年度预计糖产量减幅较大,国内糖价大幅攀升。印度政府需抑制通胀,颁布糖转乙醇相关政策,对国际糖市影响颇深。最终,印度控制本年度糖转乙醇量在170万吨,叠加印度产量预估出现上调,这使得其国内糖价走弱,也对国际市场形成了直接的利空。目前,国际糖市对于印度的出口需求也在走弱(因为巴西增量可以弥补北半球减量)。当前印度出口成本在19.3美分左右,下一支撑点为印度出口成本,若跌破则下行空间被打开,有望直逼巴西成本线。

图5:印度现货价格

数据来源:路透、永安期货研究院 数据来源:路透、永安期货研究院

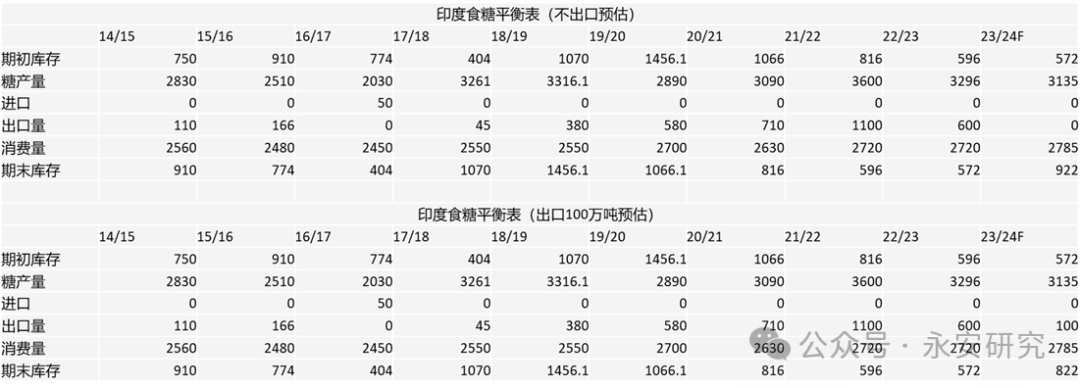

印度最新预估糖产量在3300万吨左右,较此前的3200余万吨小幅增加。刨去糖转乙醇部分,预计23/24糖供给量达到3135万吨,除去刚需消费2700-2800万吨,预计还有900余万吨期末库存。我们认为,印度新年度少则出口100万吨(若出口白糖则按照折原糖算出口消耗),多则可出口300万吨原糖。在已经交割的ICE03合约上,我们看到了印度参与国际白糖期货合约交割,视为已经出口。

图6:印度平衡表

数据来源:印度糖协、永安期货研究院 数据来源:印度糖协、永安期货研究院

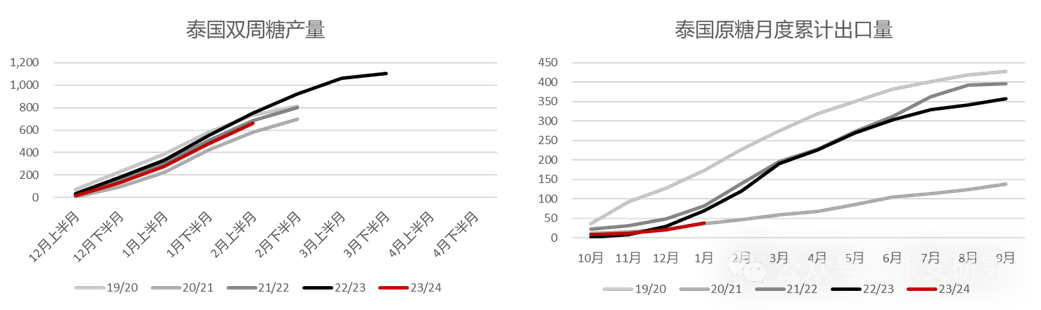

泰国减产亦出现不及预期的情况。由于2023年上半年泰国出现干旱,甘蔗种植面积大幅减少,导致糖产量预期直线下降。近期丰益国际发布报告称泰国产量预期在800-850万吨左右,较此前市场预期的750万吨有小幅上调。

图7:泰国供给情况

数据来源:永安期货研究院 数据来源:永安期货研究院

整体看来,国际糖市方面,供给端巴西的增量基本覆盖北半球的减量,且印度和泰国均出现减产不及预期的情况。需求方面,高价下需求难出亮点,且原白糖价差走缩导致部分需求被放缓。当前国际糖市整体向上动能不足。先锚定印度原糖出口成本,若击穿则向下想象空间较大。

三、国内糖市概况

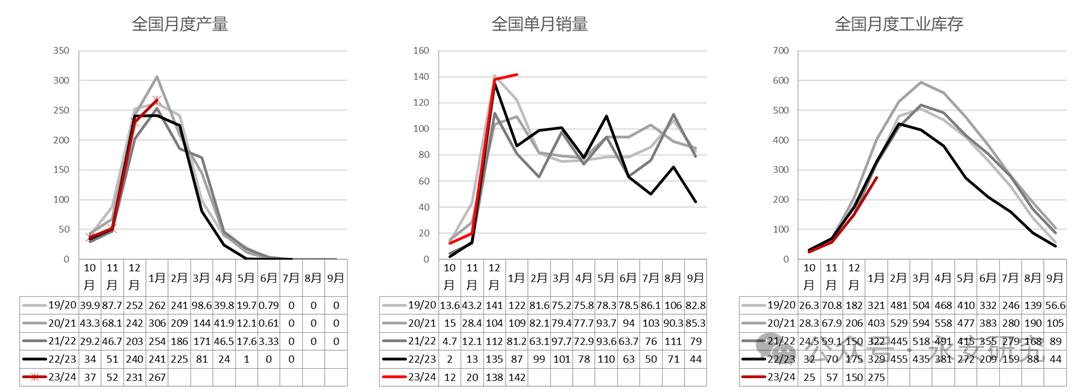

国内供需方面偏利多。广西部分地区甘蔗有所增加,去年减产较为明显,因此今年甘蔗较去年增幅大约在20%左右。但近期的寒潮和日照不足极端影响出糖率。据悉,当下整体桂北出糖分在12%左右,往年平均水平大约12.5%。由于此前国内结转库存整体偏低,1月全国产销整体偏快,导致今年累库进度和绝对量均可能放缓。对盘面短期起到支撑作用。

若后续广西糖出糖率受影响较为严重,增产幅度不及预期,不排除后市会出现惜售心态。整体看国内供需格局较为健康,向下空间有限。

图8:全国产销存

数据来源:糖协、永安期货研究院 数据来源:糖协、永安期货研究院

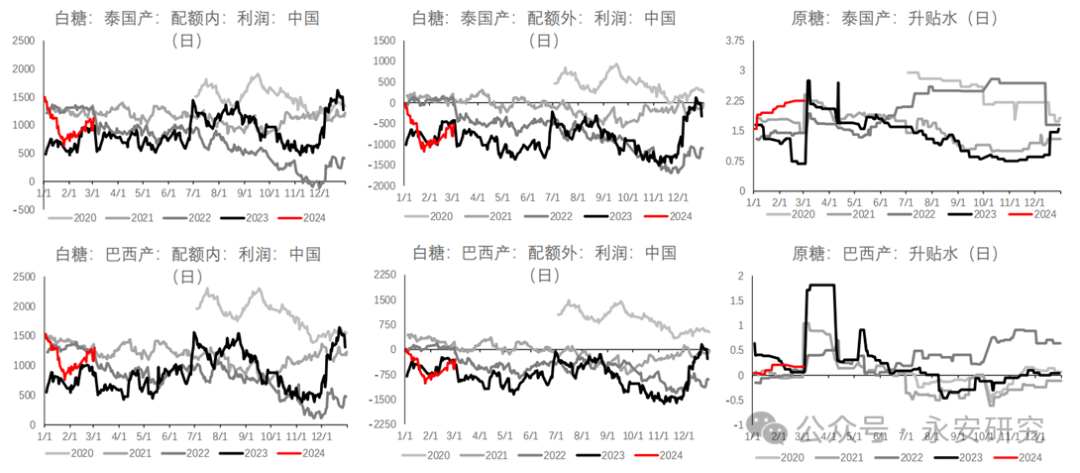

外盘回调加剧,配额外进口利润收敛,但仍旧倒挂。在外盘的快速回调中,SR也迅速回调,当前配额外进口仍旧处于倒挂格局。在配额外进口利润持续倒挂三年的背景之下,加工糖厂库存偏低,在国产糖逐步收榨后,对于国际糖市的补库需求仍存。我们认为,后市大概率靠外盘加剧下跌收敛内外价差。

图9:进口利润

数据来源:Mysteel、永安期货研究院 数据来源:Mysteel、永安期货研究院

整体看,原糖市场基本面向下,全球三大主产国供给端不同程度有增加的预期。供给预期的增加一定程度上缓解了贸易流偏紧的问题。当前近月原白价差已无法支撑大量炼厂加工,远端加工利润急剧走缩。原糖从供需角度看短期偏弱,向下第一支撑位看印度出口成本,第二支撑位看乙醇折糖价。国内方面,由于广西增产不及预期,部分地区因寒潮出糖分大幅走低,后续极可能出现部分糖厂产量大幅不及预期,控制销售进度等行为。广西糖现货有偏紧的可能。未来在力求配额外进口糖补充国内供给的背景下,我们认为相较于外盘的大幅走弱,国内向下支撑更强,与此同时,向上反弹空间有限,维持窄幅震荡走势。

免责声明:]article_adlist-->

以上内容所依据的信息均来源于交易所、媒体及资讯公司等发布的公开资料或通过合法授权渠道向发布人取得的资讯,我们力求分析及建议内容的客观、公正,研究方法专业审慎,分析结论合理,但我司对信息来源的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们提供的全部分析及建议内容仅供参考,不构成对您的任何投资建议及入市依据,您应当自主做出期货交易决策,独立承担期货交易后果,凡据此入市者,我司不承担任何责任。我司在为您提供服务时已最大程度避免与您产生利益冲突。未经我司授权,不得随意转载、复制、传播本网站中所有研究分析报告、行情分析视频等全部或部分材料、内容。对可能因互联网软硬件设备故障或失灵、或因不可抗力造成的全部或部分信息中断、延迟、遗漏、误导或造成资料传输或储存上的错误、或遭第三人侵入系统篡改或伪造变造资料等,我司均不承担任何责任。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛

|